今回は、相続税の計算がどのように行われているのか、ということをざっくりとわかりやすく

解説いたします。

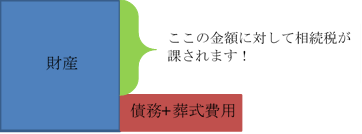

相続税は、亡くなられた方の亡くなられた時点での財産に対して課税されます。

もし亡くなられた方に借金や未払の税金があれば財産から差し引かれます。

それから、お葬式等にかかった費用があればその費用も財産から差し引くことができるのです!

お葬式等にかかった費用(お布施や花代)の領収証は捨てずに保管しておいてくださいね!

ここまでの話だと、「親族が亡くなったら借金の方が多くない限り、絶対に相続税が発生するの?」と

思いますよね。

実は、ある一定の金額までは相続税は課税されないようになります。

一定の金額・・・?

解説いたします。

相続税には「基礎控除」という考え方があります。

この基礎控除は誰でも変わらない部分と、亡くなられた方の相続人の人数によって変わる部分によって

構成されます。

◎誰でも変わらない部分:3,000万円

◎相続人の人数によって変わる部分:相続人一人につき600万円

簡単な例をお伝えいたしますと、亡くなられた方の相続人を配偶者(妻または夫)と子供3人の合計4人とすると・・・

◎誰でも変わらない部分:3,000万円

◎相続人の数によって変わる部分:600万円×相続人4人=2,400万円

◎合計:3,000万円+2,400万円=5,400万円

この家庭だと上図の緑色部分が5,400万円以下であれば相続税はかからないということになります。

これだけでも、親族の方がお亡くなりになられた際に税金がかかるかどうかを簡単に判断できますね!

今回は簡単に相続税の計算方法をお伝えしました。

ただ実際には土地等があると複雑な計算になるため、ご自身で判断されるのは税金の不納付となり、

無駄に利子のようなものをとられてしまう可能性があります。

そのような場合には当サポートセンターまでお問い合わせください。

初回のご相談は無料で対応させていただいております。