前回までで地主様の相続税対策については資産管理会社が有効である旨をお伝えしてきました。

今回は実際に資産管理会社を設立し、大幅な節税に成功した事例をご紹介いたします。

※プライバシー保護の観点より、個人名は伏せております。

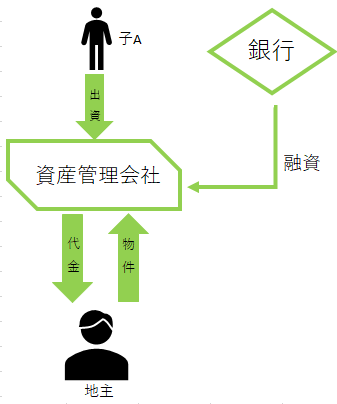

資産管理会社の区分:不動産所有方式

【ご相談者様】X様ご夫妻

・夫婦で持分1/2ずつ所有。

夫婦の財産合計は下表の通りでした。

| 資産内容 | 金額 | 債務等 | 金額 |

|---|---|---|---|

| ①土地 | 45,000万円 | ①銀行借入金 | 13,000万円 |

|

②建物 |

10,000万円 | ||

| ③現預金 | 5,000万円 | ||

| ④その他の財産 | 2,000万円 |

財産の状況及び不動産所得の状況より、不動産管理会社の設立が効果的ではないかと考え、シミュレーションをご提案しました。

①現時点で相続が発生した場合の相続税、②不動産管理会社を設立した場合の相続税の二つを簡易的に計算しました。

| 試算結果 | 現状 | 不動産管理会社設立時点 | 差額 |

|---|---|---|---|

| 1次相続 | 1,750万円 | 1,906万円 | △156万円 |

| 2次相続 | 7,744万円 | 8,443万円 | △699万円 |

| 合計 | 9,494万円 | 10,349万円 | △855万円 |

※2次相続計算上は1次相続における法定相続分の財産を取得したものとして計算。(以下の税額シミュレーションにおいて同じ)

建物は会社に対して簿価で売却することとなるため、建物の相続税評価額より売却時の現金が高くなります。そのため、会社を設立すると売却時点では、少し相続税額が上昇してしまっています。

そのため、売却時点のみを見ると節税効果はないように思えます。

しかし、時間が経つにつれて節税効果は大きくなります。

例として、現状の所得等が永続することを前提として10年後の相続税をシミュレーションしてみると、下記の通りとなります。

| 現状維持の場合 | 会社設立の場合 | 差額 | |

| 1次相続 | 2,676万円 | 2,131万円 | 545万円 |

| 2次相続 | 11,524万円 | 9,343万円 | 2,181万円 |

| 合計 | 14,200万円 | 11,474万円 | 2,726万円 |

生活の変化等を考慮しないため、机上の空論ではありますが、10年後には対策の有無で1次相続、2次相続合わせて2,700万円も相続税に差額が発生していることが分かります。

これが資産管理会社の設立による不動産の流動資産化、所得分散の効果です。

この効果をX様ご夫妻にご説明させていただき、資産管理会社を設立することとなりました。

なお、売買資金は銀行に経緯やスキーム、キャッシュフローの見積もりを行うことでご納得いただき、早々にご融資頂くことに成功しました。

このように、資産管理会社の設立による所得分散は所得税の対策だけでなく、相続税の対策にも有効であります。

売買を行うにあたり、キャッシュフローが回るか否かなどのシミュレーションも行い、緻密な計画を行うことで銀行も快く売買資金を法人に融資してくださいました。

今回の対策では現時点では設立までを行いました。

今後ヒアリング、モニタリングを継続し、現金の贈与等を行う予定です。

また、資産管理会社への売却を通じて資産を現金化することに成功したため、これにより遺産の分割についても、お話をかなり進めやすくなりました。

親族間でもお話合い頂き、資産管理会社に出資した長女A様は若干少なく、他のお子様にはそれぞれ希望通りの割合でおおむね合意に至っています。

大阪相続税サポートセンターでは、相続税の節税だけでなく、遺産分割協議や後見制度、信託制度などを他の士業とも連携してサポートしております。

お悩みがございましたらお気軽にご連絡ください。