相続税申告の相談を受けた際、税理士事務所では亡くなった方の生前の申告状況についてお伺いすることがあります。

1つ目は過去の所得税・消費税の確定申告についてです。「準確定申告」はその年の1月1日からお亡くなりになった日までの所得税の計算を相続開始日から4ヶ月以内に行います。日頃よりお客様として関与させていただいている場合は事務所内に過去の申告書のデータや紙面が残っているため、それらに基づいて申告書を作成します。ですが、単発で来られたお客様については過去の申告や届出・申請状況がわかりません。ご家族の方に伺っても詳しくご存じないことが多く、税務署でこれらの確認することは重要なことであり、閲覧は欠かせません。

2つ目、相続税申告では、今回の相続における被相続人が過去10年以内に別の相続で財産を取得し、相続税を支払っていた場合に、過去に被相続人が支払った相続税の一部を今回の相続税から控除できるという内容の特例があります。(相次相続控除といいます。)こちらについても、当時の相続税の申告内容を確認する必要があります。

申告書等の閲覧はお客様が直接税務署に行って確認することも可能ですが、ただでさえ複雑な申告書。殆どの場合はお客様から委任状をいただき、税理士が税務署に行って確認をします。

これまでは閲覧した書類をコピーすることが出来なかったため、その場で申告内容を書き写していました。過去の申告状況はこれからの申告書作成業務に大きく影響するため、内容を細かく書き取る必要がありました。税目、年分が多岐にわたるとこの作業だけでもすぐに数時間かかってしまいます。

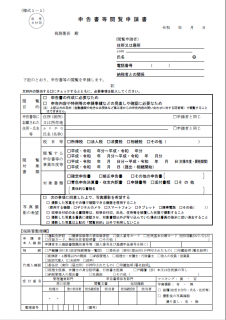

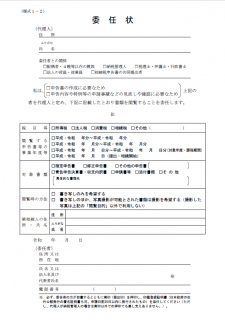

この申請書等閲覧について、今般改正がなされました。

以下は申請書と委任状の新しいフォーマットです。

国税庁HPからダウンロードできます

令話元年9月1日より、閲覧申請者が写真撮影を希望している場合、その場で写真撮影することが可能になりました。ただし、動画での撮影は認められていません。また、「収受日付印」「氏名」「住所」等は隠して撮影しなければいけないため、受付日を控えておきたい場合は書き取りが必要です。