前回、相続税がどのように計算されているのかをざっくりと解説させていただきました。

今回は、相続税を取られたくない、安く抑えたいという方におすすめのコラムとなっております。

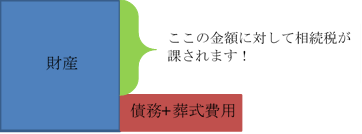

まず前提として、相続税を安く抑えるには前回コラム「相続税の計算方法」の図の緑の部分を

減らしてしまえばいいのです。

これまで相続税の申告を行う中で、「以前からこうしておけばもっと安く抑えられたのに…」と

思ってしまう申告が数多くありました。

相続税対策と一口に言っても、できることはたくさんあります。

まだまだ元気なうちから対策を行うことはもちろん、被相続人の方が亡くなられてからでも

相続税は安く抑えることが出来ます。

基礎編Ⅰでは生前での対策について簡単にご説明いたします。

最も一般的に広く利用されているのは「生前贈与」です。

贈与は受け取る側の方は年間110万円までなら税金を支払わずに財産を譲り受けることが出来ます。

この方法にはメリットが大きい点、デメリットも存在します。

【メリット】

①誰にでも財産を譲ることが出来るため、お孫さんや親せきの方にも財産を譲ることが出来る。

②贈与は「贈与者」と「受贈者」が譲る、受け取るという合意で財産を移転できるため、

数ある対策の中でも最も行いやすい。

③財産を特定の方に譲ることが出来るので、「争続」を防ぐことが出来る。

【デメリット】

①贈与契約書等、対外的に証明できるものを作成しない場合、税務署側から贈与を認められず、

相続財産に算入されてしまう危険性がある。

②被相続人が亡くなる以前3年間に行った贈与した財産は相続税の計算上、相続財産として扱われる。

③贈与契約書に「毎年110万円ずつ贈与する」などの記載を行った場合、「毎年110万円を受け取る

権利をその年に得た」と考えられ、その「権利」に対して贈与税が課税される。

以上、メリット、デメリットを3つずつ掲げました。特にデメリットの中で最も恐ろしいのは

③の「権利」に対する課税です。

もしこれが「20年間」の契約とすると・・・

110万円×19.979(※)=2,197万円の権利として贈与税が課税されます。

(※年0.01%の複利年金現価率:20年の場合)

ちなみにこの時の税額は…約800万円!!

無税で財産を移転できると思っていたものが、たった一つの文章で800万円の税金になってしまいます。

このようなリスクを避けるためにも、専門家にご相談ください。

もし誰に相談してよいか分からない場合は、我々、大阪相続税サポートセンターにお任せください。

遠方の方でもテレビ会議システム等を利用し、対応させていただきます。

初回のご相談は無料、お気軽にお問い合わせください。