今回は、相続税の申告期限についてお話します。

前回コラム「相続人と法定相続人」で出てきた「相続の開始」という文言と密接な関係にあるのが

申告期限です。

相続税法上、相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」と

なっています。

具体例を示すと・・・

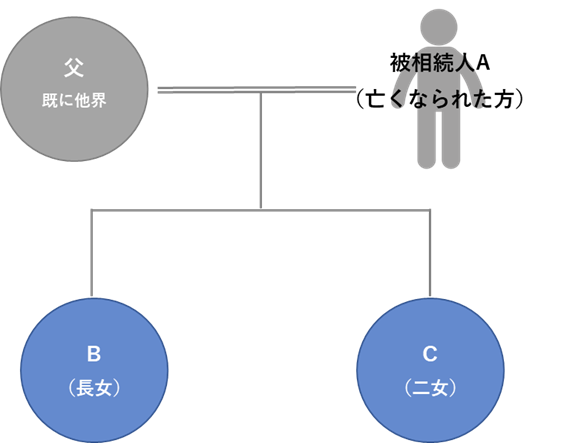

前提(下図参照):Aさん…被相続人(亡くなられた方)

Bさん(長女)・Cさん(二女)…相続人

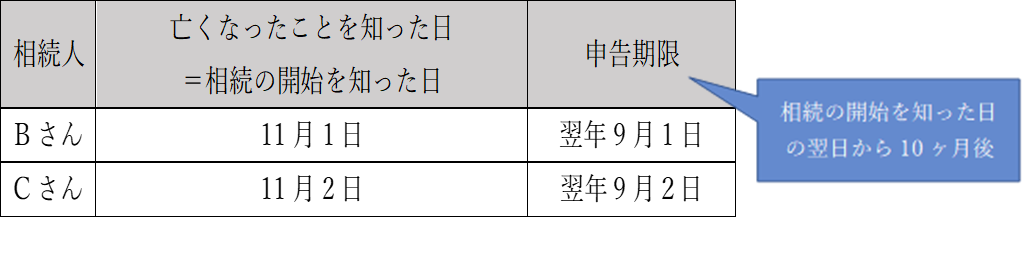

Aさんは11月1日に亡くなり、長女であるBさんは当日に亡くなったことを知りました。

二女のCさんは11月2日に亡くなったことを知りました。

この場合、Bさん、Cさんはそれぞれで申告期限が異なり、

Bさん・・・9月1日、Cさん・・・9月2日

となります。

※亡くなった当日に亡くなったことを知ったのであれば、その亡くなった日の10ヶ月後の同日

(「応当日」といいます)となります。

「申告期限」は「申告書の提出と相続税納付の期限」となります。

相続税は税金が高額になることも多い税金です。

特に、地主さんや中小企業オーナーの相続税に関しては現金預金はあまりないものの、

特定の固定資産がかなり高額なため相続税も高額となるパターンがあり、

申告期限までに納付税額のすべてを納付できない場合があります。

そこで設けられている制度が「延納」と「物納」です。

簡単に言うと、「延納」は分割払い、「物納」は現金の代わりに物で納付することをいいます。

それぞれ手続きが必要ですが、現金化することが容易ではない資産を相続した場合には

活用したい制度です。

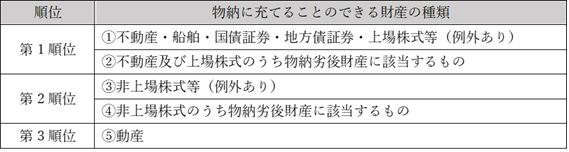

また、物納に関しては物であればなんでも良いというわけではありません。

これには「順位」があり、次表の通りとなります。(国税庁HP 「相続税の物納」参考)

表にある物納劣後財産とは、物納に充てることのできる順位が後れるものとして取り扱う財産であり、

主なものは以下の通りとなります。

<物納劣後財産>

1、地上権等が設定されている土地

2、法令違反建築の建物およびその敷地

3、保安林として指定された区域内の土地

4、事業休止法人の株式

つまり、国に渡しても国が自由に使えなかったり、処分のために費用がかかるものが

物納劣後財産として取り扱われます。

相続税の納付は現金による一括払いが原則ですが、延納・物納の制度を使うことで

負担を軽くすることはできます。

しかし、このような事態に陥らないように事前に現金を貯めることは重要です。

まずはご自身の財産バランスと相続税の額をシミュレーションしてみましょう。

土地等の評価もしっかり行いつつ税額試算するなら当サポートセンターへお任せください。

初回相談は無料、テレビ会議等にも対応いたします。お気軽にお問い合わせください!

◆大阪市で相続税の申告・相続税対策なら大阪相続税サポートセンター