相続税対策(基礎編Ⅰ)でご紹介した生前対策としての「生前贈与」について、少し詳しくお話しします。

まず、用語の解説です。

・贈与者:贈与を行う人(ものをあげる人)をいいます。

・受贈者:贈与を受ける人(ものをもらう人)をいいます。

基礎編Ⅰでは生前贈与は年間110万円まで無税で贈与できる旨をご説明しましたが、

実は贈与には2種類あります。

①暦年贈与

最も一般的な贈与のことで、年間110万円まで無税で財産を移転できます。

②相続時精算課税制度

主に20歳以上の人が60歳以上の直系尊属(父母・祖父母等)から贈与を受けた場合に

適用することができる制度です。

届出を行った年以降の贈与について、その贈与者が死亡するまでの間、

その贈与者からの贈与については累計2,500万円までは贈与税がかからず、

2,500万円を超える部分については20%の税率で贈与税が計算されるというものです。

また、その贈与によって取得した財産は贈与者の相続発生時に相続したものとして(=持ち戻して)

相続税が計算されます。

※支払った贈与税は納付すべき相続税額から控除(=精算)されます。

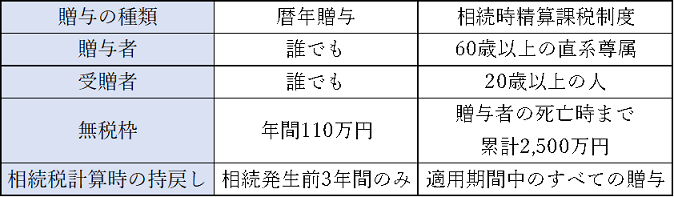

上記①と②の違いは次表の通りです。

相続税計算時の持戻しは、①暦年贈与であれば3年間のみであり、②相続時精算課税制度は

適用期間中全ての贈与となります。

例えば100万円を20年間、一人の子に贈与していたとすると税額はどちらも0になりますが、

相続税計算時には①暦年贈与であれば300万円、②相続時精算課税制度では2,000万円

持ち戻すことになります。

そのため少額の贈与であれば、①暦年贈与を使い続ける方が得になることが分かります。

では、どのような場合に②相続時精算課税制度の適用を受けた方が良いのでしょうか

よく上げられる例として、次のものがあります。

(1)被相続人の相続財産が基礎控除を下回る場合

相続税は相続財産の価額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば

課税されません。

したがって、相続時精算課税を選択して納めた贈与税相当額は全額還付されます。

(2)収益物件を持っている場合

収益物件をお持ちの方は、その収益が現金や預金などの財産として手元に残れば相続財産が

多くなるので、不動産を生前贈与することは相続税対策となります。

また、贈与した不動産から生じる将来にわたる賃貸収入については、贈与税の負担なく子や孫に

移転できることになります。

(3)株価が上昇傾向にある株を持っている場合

非上場企業のオーナーの場合、利益が出ればその会社の株価は着実に上がって行きます。

今回のコロナウィルスのような非常事態にならない限りは利益が出る場合には、

なるべく早く相続時精算課税制度を利用した贈与を行うことで、負担を少なくしつつ

株式を異動させることが可能です。

相続時精算課税制度の導入は適当にやってしまうと後々相続税の負担を増加させることにもなります。

導入に当たっては専門家の意見を十分に聞くことが重要です。

大阪相続税サポートセンターではシミュレーションを作成させていただき、これに基づいてアドバイスいたします。

是非お気軽にご相談ください。